|

|

|

|

La Minute Eco

|

L'inflation sur des sommets

|

|

La hausse des prix a atteint des sommets dans bon nombre de pays à la fin de l’année 2021. Il est pour le moment difficile de d’entrevoir les signes qui permettraient un retour à la normale ou du moins à une hausse soutenable des prix à la consommation. En effet, les cours des matières premières énergétiques, extrêmement volatils, demeurent sous pression. De leur côté, les matières premières agricoles et leurs composantes (intrants, …) sont encore sur des niveaux historiquement élevés, conséquence des conditions climatiques, de la hausse des prix du gaz et de la forte demande asiatique.

|

L’inflation annuelle a atteint 5% en Zone Euro en décembre avec un record de +12.0% en Estonie, et plus près de nous 7.5% en Belgique. La France, elle, se situe plutôt en queue de classement avec une hausse « mesurée » des prix à +2.8%. Outre Atlantique, aux Etats-Unis, les prix ont augmenté de 7% sur un an.

Ces niveaux d’inflation, encore jugée transitoires, sont un véritable défi pour les gouvernements et les Banques Centrales. Ces dernières ont pour mandat d’assurer la stabilité des prix mais les outils de pilotage dont elles disposent peuvent être efficaces sur la demande de biens et de services mais sans effet sur l’offre de biens et de services.

|

|

|

La Minute Marchés

|

|

|

Correction des marchés

|

|

Le « phénomène » décrit plus haut dans la minute Eco se traduit par une baisse de quasiment toutes les classes d’actifs classiques (actions, obligations) ou « hybrides » (crypto-monnaies).

|

|

Deux catégories se sont montrées résilientes, assez logiquement. La catégorie qui est une composante de l’inflation, ie les matières premières, et l’autre qui est en est la conséquence : les prêts et les obligations indexés sur l’inflation. Ceux-ci offrent des rendements liés à l’indice des prix, et s’apprécient mathématiquement dans un mouvement de hausse.

|

|

A ce sujet, ce qui est d’ailleurs contre intuitif, l’Etat Français a profité du moment pour lancer un nouvel emprunt indexé sur l’inflation européenne, partant du postulat qu’une hausse des prix augmente les revenus de l’Etat perçus aux travers des différentes taxes.

|

|

La hausse de l’inflation et sa conséquence, une quasi-certaine hausse des taux directeurs (sauf en Zone Euro), ont eu raison l’optimisme des investisseurs en actions et ont provoqué une correction importante sur les principales places boursières.

|

|

Les actions technologiques, parmi les plus chères et les plus sensibles aux coûts de financement, ont enregistré les baisses les plus importantes.

|

|

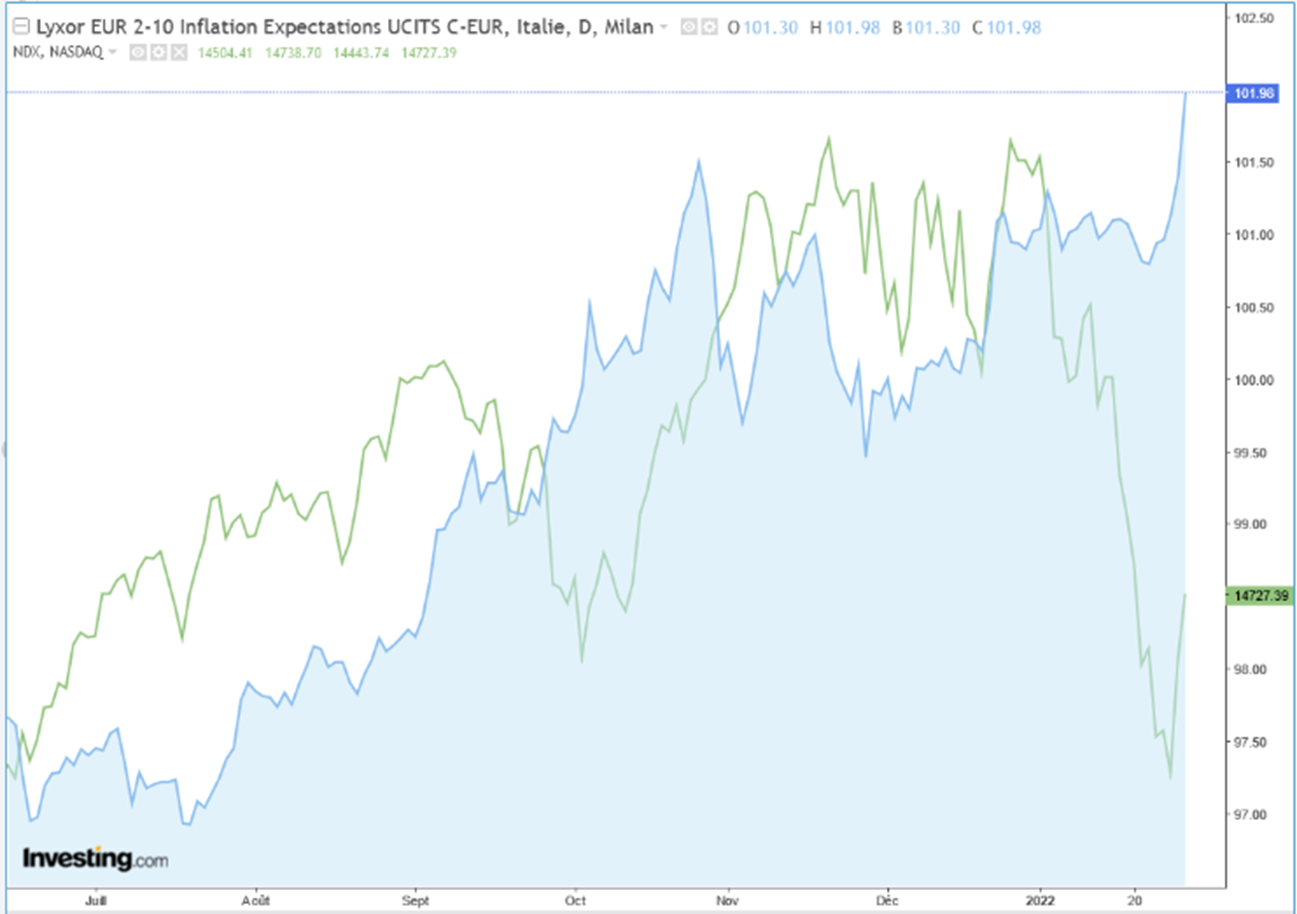

Le graphique ci-dessous reproduit l'évolution du Nasdaq 100 (vert) et des obligations européennes indexées sur l'inflation (bleu).

|

|

|

|

|

La Minute Finance Perso/Pro

|

Transmission de l'entreprise individuelle favorisée

|

Les plus-values de cession d’une entreprise individuelle (ou d’une branche complète d’activité) peuvent, sous certaines conditions, être exonérées d’impôt en totalité si la valeur des éléments transmis est inférieure à 300 000 €, ou partiellement si cette valeur est comprise entre 300 000 et 500 000 €.

|

Avec la loi de finance 2022, ces plafonds sont réhaussés de façon significative puisqu’ils sont portés, respectivement, à 500 000 € et à 1 000 000 € afin de mieux correspondre aux réalités économiques de la valorisation des entreprises.

|

Immobilier : Resserrement du crédit

|

Depuis janvier 2022, les banques ne peuvent dorénavant plus octroyer de prêts immobiliers d'une durée supérieure à 25 ans.

|

|

Le 1er janvier 2022, les règles du Haut conseil de stabilité financière (HCSF) en matière de crédit immobilier, ayant jusqu'ici le statut de recommandations, sont devenues juridiquement contraignantes. Les banques ne peuvent dorénavant plus octroyer de prêts immobiliers d'une durée supérieure à 25 ans.

|

Par ailleurs, le taux d'endettement maximum des emprunteurs est porté à 35 % des revenus, contre 33 % auparavant, assurance-emprunteur incluse. Les banques ont toutefois le droit de déroger à ces deux règles pour 20 % des crédits, principalement dans le cas des primo-accédants et des ménages acquérant leur résidence principale.

|

|

|

|

|

|

|

|

|

|

|